Compartir

CONTRADICTORIA E INEFICAZ PROPUESTA

Rebajar las pasividades sin solucionar lo fundamental

Por Omar Sueiro

Por qué ahora

Desde su origen en 1954, la Caja de Jubilaciones y Pensiones de Profesionales Universitarios (CJPPU) dio prueba de su razón de ser dada la utilidad que presta a un contingente productivo cada vez mayor y más variado en sus especialidades. Y lo ha hecho sin recurrir nunca, en los casi 70 años de existencia, a la ayuda directa del Estado. Se las ha arreglado siempre basándose en los ingresos propios, los aportes personales de los profesionales y los recursos directos de la sociedad.

A medida que el tiempo fue transcurriendo, se hizo necesario ajustar el régimen de la ley original de 1954. La modalidad de ajuste utilizada por las diferentes direcciones ha sido la de “ir llevándola” según el correr de los tiempos, manejándose a través de leyes correctivas transitorias que impedían su falencia. Alargar los plazos, modificar los aportes de las categorías intermedias, para aumentar los ingresos sin modificar los montos de las pasividades, así como incorporar nuevas profesiones, por ejemplo. Pero siempre contando con un aliado favorable a los regímenes de distribución: el crecimiento de los afiliados activos, que producen los “baby booms”, lo que mejora la relación pasividades/aportes.

Pero esta tendencia al crecimiento demográfico fue desapareciendo y hoy el aliado tradicional ya no está y, por el contrario, se prevé que la población del país, en lugar de crecer y rejuvenecer, va a reducirse y avejentarse cada vez más, de donde se deduce que el patrimonio de la Caja se mantendrá constante en el mejor de los casos, o disminuirá a mediano plazo. Este fenómeno no es nuevo y podemos apreciarlo de primera mano en el ejemplo de la Caja Bancaria que, por razones de tecnología, debe enfrentarse a egresos fuertes derivados de las épocas de oro del sector, con un colectivo aportante reducido y con menores ingresos individuales.

Si bien no hay dudas sobre el propósito del Directorio y la honestidad de su propuesta, que trata de mejorar en algo la viabilidad de la institución sin modificar para nada la relación de la Caja con la comunidad y cambiando hacia adentro al reducir las pasividades futuras, lamentablemente la crisis va a estallar a la brevedad. Las medidas propuestas no alcanzarán siquiera para evitarla, si es que se mantiene la decisión de cambiar algo para que el conjunto más o menos se salve. Es más, en las presentaciones del proyecto se reconoce que pronto habrá que volver a cambiar la ley propuesta.

La dimensión del problema

Los Estudios Actuariales que prescribe el artículo 24 de la Ley 17.738 vienen alertando sobre la agravación de una situación que el Directorio comunicó, expresando textualmente:

“La Caja presenta un déficit operativo creciente que, en el futuro, no será posible cubrir ni con reservas ni con su rendimiento, poniéndose de este modo en peligro el pago de prestaciones básicas, estimativamente a partir de 2026. Esta situación es evitable si se toman en tiempo y forma las medidas adecuadas”.

Cuánto queda en el patrimonio de la Caja de lo que aportaron los actuales afiliados activos

Para tener una idea de las dimensiones de la falencia –, tomamos como base cifras de 2018 publicadas por la Caja en su página web. Suponiendo que lo ingresado ha conservado su valor real, calculamos el aporte de los actuales activos desde su afiliación hasta el año 2018, en pesos constantes de 2018, considerando la cantidad de aportantes en cada categoría.

El resultado da aproximadamente 60.000 millones de pesos de 2018. Seguidamente, la relación entre ingresos indirectos y aportes en el balance de 2018 equivale a un 48%. Por consiguiente, la suma de ambas magnitudes indica que el ingreso al patrimonio por aportes y gravámenes fue del orden de 90.000 millones de pesos constantes de 2018.

Ese número – valores constantes de 2018- es comparable con el patrimonio neto que según el balance - es aproximadamente 13. 000 millones. Saldo que quedó luego de cubrir pasividades (recordar que están determinadas por el sistema de reparto), beneficios complementarios y gastos de operación.

En definitiva desde que se incorporó cada uno de los actuales afiliados activos. lo que quedó en 2018 es el 21% de lo ingresado por aportes personales de los profesionales. (de 1.950 millones de dólares aportados queda un saldo de 420 millones)

Quiere decir que en el supuesto de cerrar la Caja y devolver los aportes, solo habría fondos para cubrir una quinta parte de ellos.

Estos cálculos dan la idea de la gravedad de la situación, la que no podría paliarse con una mera rebaja de las pasividades futuras.

Hace ya varios años que se vienen rebajando las pasividades y la situación sigue agravándose, queda comprobado que una crisis de esta magnitud para ser superada con estas medidas requiere brutales recortes de las pasividades y no solo de las futuras, sino también de las actuales.

Una coherente e ineludible solución: la implantación del aporte patronal

Si bien hay muchísimo para cambiar y mejorar en la legislación y la gestión de la CJPPU, la historia indica que en materia de cambios y ajustes introducidos por diferentes leyes y disposiciones, se ha procedido siempre de manera muy paulatina y en función de las necesidades concretas.

De todos los instrumentos a considerar para mejorar la situación, hay uno que hasta ahora pasa por alto la legislación de la Caja, pero que, de introducirse, resolvería un déficit organizativo básico, una notoria injusticia respecto de quienes utilizan y deben sostener el sistema y, sobre todo, permitiría equilibrar la situación económica de la institución: la incorporación del aporte patronal.

En efecto, actualmente la Caja tiene la misma estabilidad que un taburete de dos patas. Lo normal, por definición, es que los sistemas de cajas de jubilaciones y pensiones se basen en tres pilares: las contribuciones del Estado, de los trabajadores involucrados y de los empleadores.

En cuanto al Estado, la legislación por lo general define lo que debe aportar la sociedad por intermedio del Estado: este primero recauda tributos y luego vuelca una parte de ellos a los institutos de seguridad social. Por lo tanto, cuando se habla de “aporte del Estado”, en realidad es el “aporte de la sociedad a través del Estado”.

En el caso que aquí tratamos, la Ley básica de 1954 define una serie de impuestos cuyo control, cobranza y utilización delega y asigna al administrador tributario que es la CJPPU. Este es el aporte directo de la sociedad, que en este caso la Ley determina específicamente que no pasa por el Estado.

Tal es así, que el legislador entendió necesario determinar que:

“El Estado no asume responsabilidad pecuniaria alguna vinculada a la subsistencia de la Caja o a la financiación de sus obligaciones, incluyéndose en estas el pago de las prestaciones que deba servir, y solo se limitará al cumplimiento de esta ley en lo que le sea pertinente”. (Ley 17.738, Art. 9 - Responsabilidad del Estado).

Por consiguiente, reafirma que, con la delegación de cobranza de los ingresos llamados “indirectos” de conformidad con el artículo 71, el Estado se da por cumplido en materia de sus obligaciones pecuniarias (o sea el aporte del Estado) a las pasividades de los profesionales, y agrega que con más nada va a colaborar pecuniariamente con la CJPPU.

¿Y los otros aportes?

Aporte del trabajador: la Ley lo fija en el 16,5% del sueldo ficto de cada categoría trienal.

Aporte del empleador: simplemente NO EXISTE, ni se menciona en ninguna ley relativa a las pasividades de profesionales.

Pero, ¿alcanza, por ahora, con agregar un aporte del empleador?

Veamos primero “los números” necesarios y los posibles en función de la realidad actual y prevista.

Si bien en los cálculos actuariales no se ha estimado la incidencia de una eventual modificación de los aportes, se ha calculado la viabilidad que agregarían aumentos en los “Ingresos Indirectos” en virtud del Art. 71. Como estos son en 2018/9 aproximadamente un 50% del total de los aportes de los afiliados, hemos tomado el cálculo realizado y lo relacionamos con los aportes, llegando a los siguientes valores:

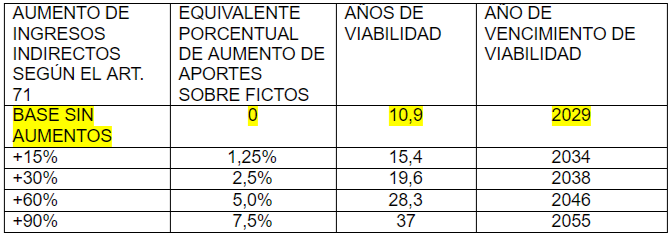

Con los actuales aportes del 16,5% sobre fictos, los cálculos actuariales calculan que el patrimonio de la Caja se vuelve NULO en el año 2029, es decir 10,9 años después del año base 2018.

Luego se calcularon dos alternativas de aumento de los ingresos indirectos, que, en materia de aportes, equivaldrían a 1,25% y 2,5%. Nosotros preferimos el 5 y el 7,5% siempre sobre fictos, llegando a los siguientes valores:

Estos valores -que son producto de los últimos Estudios Actuariales- indican el efecto positivo en la viabilidad que se obtiene incorporando porcentajes adecuados y corrientes de aportes patronales, resultados de magnitud tal que posibilitan aplicarlos gradualmente en función del progreso de acumulación y considerando la situación de los aportantes.

Subsidios que otorga la Caja, reales y efectivos, pero no contabilizados

Como el coronavirus, son invisibles, pero le infligen al organismo un daño efectivo y real. Hay dos formatos evidentes: uno es el ocultamiento de la relación de dependencia bajo la forma de facturación de servicios profesionales; el otro es el caso de las facturas elevadísimas de algunos servicios profesionales, con una desproporción tal respecto a los fictos, que hacen que los aportes sean irrisorios por lo reducidos.

Los beneficiarios directos son los grandes estudios y bufetes profesionales, poderosas empresas que perciben honorarios de alto valor mientras que contratan como mano de obra dependiente a profesionales que facturan sus servicios. Esta utilización se generalizó a tal punto que estos poderosos intereses consiguieron hacer aprobar la Ley 18.083 que en su Art. 105 les autoriza a acordar con sus dependientes profesionales que, en lugar de figurar como salarios, sus remuneraciones se facturen como honorarios por cuenta de servicios prestados.

Además, se trata de daños que no se ocasionan solamente a la Caja: los propios profesionales son damnificados. En tal sentido, nos constan las movilizaciones de los médicos para eliminar los “contratos casi basura” que debían firmar con falsas “Comisiones de Apoyo” para prestar servicios en hospitales públicos.

Lo interesante es que hay aquí una posible fuente de recursos que ayudará a consolidar la Caja; por ejemplo:

- Incluir el aporte patronal en la factura en forma idéntica al IVA.

- Establecer escalas progresivas para la aplicación de los aportes, en forma similar al IRP.

- Discriminar tasas de aporte patronal según lo haga un particular o una empresa.

Y no nos extendemos más, porque para ello se necesita conocer ciertas informaciones -por ejemplo, la facturación de IVA a los honorarios profesionales-. Es tan normal su aplicación, que ocurre prácticamente en todos los sistemas vigentes; tomemos como ejemplo el régimen del Banco de Previsión Social que determina aportes jubilatorios, personales del 17% y patronales del 7,5%, sobre los salarios efectivos.

******

En el próximo número de Vadenuevo, expondremos la necesidad de reformar aspectos complementarios de menor influencia, aunque también necesarios para mejorar su viabilidad, los que -lamentablemente- tampoco menciona el documento del Directorio.