Compartir

¿QUÉ HAY EN LA BASE DEL TERREMOTO FINANCIERO?

Publicado: 07/12/2009

Desbalances de EEUU y crisis global

Por Gonzalo Pereira

Globalización/velocidad del intercambio de bienes y servicios

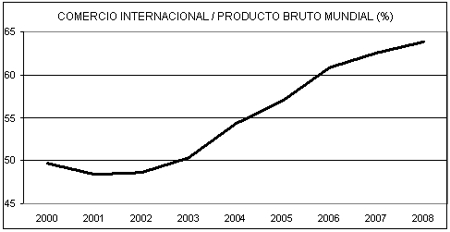

En el octavo artículo de esta serie realizamos una aproximación a determinada relación entre la crisis global y aspectos de la economía nacional, cuestión que retomaremos en futuras notas. Ahora continuamos la búsqueda de la comprensión de la crisis global y volveremos sobre la relación entre crisis y globalización, particularmente a la relación de la crisis con la primera economía mundial: la de los Estados Unidos. Tómese, por lo tanto, como un desarrollo del artículo séptimo. Existen casi tantas definiciones de la moderna "economía globalizada" como economistas y políticos que se aproximan al tema. Muchos enfatizan con razón la importancia cuantitativamente mayor y cualitativamente distinta del movimiento de capitales entre países; otros atienden a diversos aspectos que resultan novedosos. Pero creo que se presta una atención insuficiente a que ha crecido intensamente la división internacional del trabajo, es decir, la especialización productiva de los países orientada al mercado mundial (y, por tanto, la productividad mundial del trabajo). El resultado es el crecimiento del comercio mundial en un escenario de fuerte competencia, más allá de la expansión de los monopolios (tema que ahora no nos ocupa). Cada vez más productos se convierten en transables (susceptibles de participar en el mercado mundial), y la producción de cualquier mercancía tiende a tener un competidor en otro extremo del mundo. No hay situaciones productivas "estables", todo queda en cuestión porque la reducción del costo de producción está al acecho no solamente dentro de fronteras sino, cada vez más, fuera de ellas. En términos numéricos, el crecimiento del comercio mundial tiene una velocidad mucho mayor que el crecimiento de la producción mundial, tal como lo indica la gráfica siguiente para los nueve años que van de 2000 a 2008: Fuente: International Monetary Fund, World Economic Outlook Database, April 2007

Fuente: International Monetary Fund, World Economic Outlook Database, April 2007 Fuente: en base a Economic Report of the President

Fuente: en base a Economic Report of the President Fuente: en base a Economic Report of the President

Fuente: en base a Economic Report of the President Fuente: en base a Economic Report of the President

Fuente: en base a Economic Report of the President Fuente: en base a Economic Report of the President

Fuente: en base a Economic Report of the President Fuente: en base a Economic Report of the President

Fuente: en base a Economic Report of the President Fuente: en base a Economic Report of the President

Fuente: en base a Economic Report of the President Fuente: en base a Economic Report of the President

Fuente: en base a Economic Report of the President

1º Apreciación del dinero local frente al dólar (divisa "barata") por oferta excedentaria de dólares debido al ingreso de capitales, determinado, a su vez, por la reducción de la tasa mundial de ganancia;

2º La apreciación de la moneda local (tasa de cambio "baja" o de "atraso cambiario") determina: a) abaratamiento de las importaciones y condiciones favorables para su competencia con la producción nativa; b) una traba a la producción nativa de transables dirigida a la exportación por reducción de rentabilidad; c) pone en crisis a ambos grupos de actividades y crece el déficit comercial (2);

3º La dificultad de la producción de transables imposibilita el repago de los créditos (buena parte de ellos ligados al financiamiento de la importación) y entra en crisis el sistema financiero;

4º Pánico y fuga de dólares. Se revierte el flujo inicial de ingreso de dólares, se suma al déficit comercial y determina una escasez de divisas que invierte la situación de la tasa de cambio: ahora el peso se deprecia rápidamente (mega devaluación frente al dólar) y la crisis se hace evidente con caída del PBI, desempleo, reducción de salarios e imposibilidad de cumplimiento de compromisos externos del gobierno y de privados;

5º Comienza la fase de adelanto cambiario del ciclo (dólar "caro") y de recuperación de la crisis mediante: a) aumento de la rentabilidad y la producción de los transables; b) ajuste de las actividades de no transables, y c) la balanza comercial se hace superavitaria y se cumplen los pagos al exterior.

Son hechos que corresponden a un país como Uruguay, de economía muy abierta, que ha sufrido una forma particular de la "enfermedad holandesa".

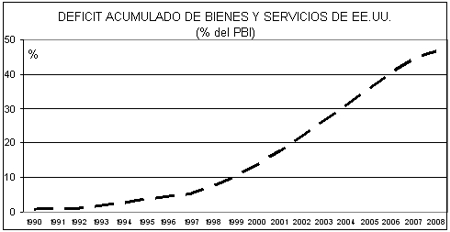

¿Cuál es el parecido entre tal descripción del episodio de atraso cambiario de Uruguay y lo que viene ocurriendo en los EEUU? 1º) La magnitud y la duración del déficit comercial, que ya cumple 16 años; 2º) las dificultades para la exportación y para la industria asediada por las importaciones, lo que se expresa en: 3º) la reducción de la tasa general de ganancia, y en: 4º) la crisis del crédito que corona los problemas anteriores.

¿Cuál es la particularidad en los EEUU?

1º El dinero nativo, el dólar, es a la vez, dinero mundial, divisa por excelencia; de manera que la paridad crucial no es dinero nativo/dólar, sino divisa/otras divisas (dólar/otras monedas fuertes);

2º El excedente de divisas (dólares) en EEUU tiene un componente de ingreso de capitales desde el exterior (por ejemplo: las inversiones chinas en Bonos del Tesoro y la recuperación de las ganancias de las inversiones en el extranjero) y, sobretodo, la emisión por parte de la FED (Reserva Federal). Así se han resuelto las necesidades financieras del gobierno y de la economía porque los Estados Unidos tienen una fuente permanente de divisas adicional a las exportaciones.

El desenlace de la última crisis por atraso cambiario de Uruguay fue la fuga de capitales y la escasez abrupta de dólares que determinaron una mega devaluación del peso de 112% frente al dólar en el plazo 2001/2003 begin_of_the_skype_highlighting end_of_the_skype_highlighting. En tanto que la superación del desbalance externo en los EEUU sigue una ruta diferente, sin mega devaluación del dólar...

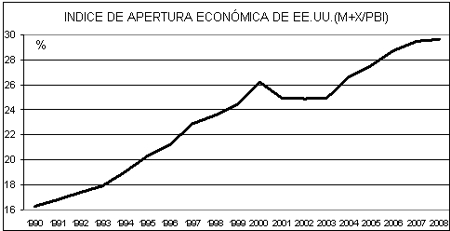

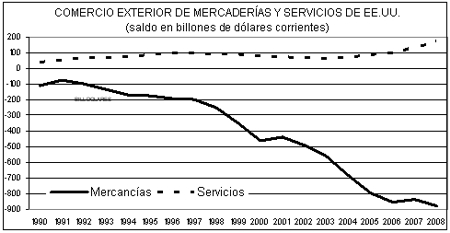

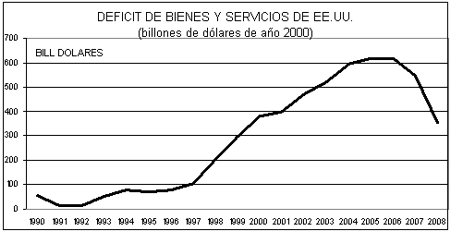

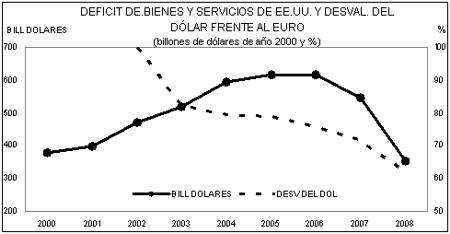

Volvamos a la situación de arranque: a partir del año 1992 hay un cambio (ver nuevamente la gráfica del déficit) pues los productos exportables de los EEUU encontraron dificultades de colocación externa, dificultades de competitividad. Al menos más dificultades de competencia que las importaciones que ingresaban a los EEUU. Y la invasión de importaciones contribuyó a recortar la tasa de ganancia de la producción de transables y la tasa media de ganancia en los EEUU, reducción a la que ya hemos aludido en esta serie de artículos, así como su papel en la crisis. El episodio de atraso cambiario más extenso y grave verificado por Uruguay en el último medio siglo duró diez años (desde 1992 a 2002) ¡El de los Estados Unidos ya lleva nada 16 años! ¿Cómo se ha mantenido sin que operaran las fuerzas de mercado que lo controlan? En el octavo artículo de esta serie se propuso la existencia de una regulación del comercio exterior mediante un ciclo de la tasa de cambio y en al artículo séptimo sostuvimos que tal regulación tiene obstáculos en EEUU debidos a: 1º) el dólar, dinero de ese país es, además, dinero mundial; 2º) la magnitud de la disponibilidad de dólares por repatriación de ganancias de las inversiones en el exterior, y 3º) el monopolio de emisión de dólares de la FED (aunque limitada por el temor a que el dólar deje de ser dinero mundial). Tales obstáculos han postergado una mega devaluación del dólar ante las otras divisas, lo que alarga y profundiza el déficit comercial. En efecto, permiten una disponibilidad de dólares que sostiene la capacidad de importar, de prolongar el déficit comercial y pagar deudas con el exterior. Problemas de la regulación del déficit de los EE.UU. Veamos ahora información reciente. La gráfica siguiente muestra que una desvalorización del dólar frente al euro del orden del 38% desde el año 2003 a 2008 cumplió el papel de reducir la magnitud del déficit. Como bien dice Ward:"... la devaluación es similar, en cuanto a sus efectos sobre el balance de pagos, a un subsidio a las exportaciones, combinado con un gravamen sobre las importaciones. Ocasionará un desplazamiento de los factores de producción hacia industrias cuyos productos compitan con los importados y hacia las industrias de exportación, y, en general, se verán perjudicadas las industrias nacionales que experimenten la incidencia de la reasignación de gastos" (op. cit. p 147).

Fuente: en base a Economic Report of the President

Fuente: en base a Economic Report of the President- Loans to depository institutions (Préstamos): 500 mil millones

- Otros Loans: 100 mil millones

- Central Banks liquidity swaps: 500 mil millones

- Los perjudicados, todos los tenedores de dólares del mundo y de valores nominados en dólares (como los Bonos del Tesoro), no condenan a la FED por incumplir su tarea de defender el valor del dólar.

- El tratamiento de la crisis ha permitido que los bancos de la FED multipliquen exponencialmente sus créditos (sobre todo con el dinero emitido) y cobren interés al gobierno de los EEUU y a quien los tome (y no quita importancia que la tasa de interés sea mínima pues la masa emitida es inmensa).

- En un solo año, el 2008, en plena crisis, la FED incrementó su capital en 5 mil millones de dólares (diferencia entre activo y pasivo).

a) Los desequilibrios de la economía de los EEUU y la forma de ataque a los mismos;

b) La caída de la tasa general de ganancia (sobre todo en los EEUU);

c) La formación de capital ficticio impulsada por b) y la política de crédito de la banca privada;

d) La pugna por mantener al dólar como dinero mundial;

e) El papel cumplido por la FED.

Se discutiría menos sobre controles a la banca internacional si estuviera claro quién es el que manda?

Preguntas sin respuestas

En las notas anteriores expuse las razones por las que la inflación de los Estados Unidos ha sido reducida, pero ahora confieso sin pudor que ignoro por qué la gran emisión de dólares no la ha acelerado. La "ayuda" a los bancos quebrados, ¿habrá convertido al capital ficticio (al cual ya hemos hecho abundante referencia) en capital dinero, pero dinero atesorado, sin que tal aumento de la cantidad de dólares se manifieste en la circulación?, ¿Se habrá monetizado la burbuja financiera en vez de reventar? No lo sé pero quizás sea más importante plantear las preguntas que tener las respuestas.