Emma Broli

Compartir

EL POLLO DE CUATRO PATAS

Un animal fantástico auténticamente uruguayo

Por Omar Sueiro

Los pollos de cuatro patas (versión comercial)

Encontré en el buzón de mi casa un aviso de uno de los tres supermercados que dominan la plaza uruguaya de productos alimenticios; un fascículo impreso a todo color publicitando el “ROMPE PRECIOS” para el fin de semana del 8 al 10 de julio del corriente. En primera plana aparecía la imagen de un “Pollo (de una avícola uruguaya) sin menudos + 2 patas extra [sic] Kg. Oferta $ 199”.

Cuidado, estimado lector, las patas no van de regalo, se las incluye en el kg y, por ende, al precio del pollo entero que es siempre mayor al de las patas, las patas adicionales no lo abaratan, lo encarecen. Esto, además, lo convierte en un pollo mentiroso, pues su finalidad última es absolutamente contraria a la que se publicita: en lugar de “romper precios”, “construye” y aumenta precios.

Los pollos de cuatro -y más- patas (versión política)

Hoy día, el más importante original nuevo cuadrúpedo del gallinero de la política es la Reforma Previsional, cuya “venta” se procura con argumentos destinados a convencer a la población de que, con su aplicación, se obtendrán mejores y más seguras pasividades futuras.

Estamos ante un gran operativo propagandístico destinado a dar un tinte científico-técnico a la redacción del proyecto, mediante la conformación de una Comisión de Expertos en Seguridad Social (CESS), con participantes de varias vertientes partidarias y de organizaciones involucradas; Comisión que tuvo como objetivos no disimulados la reducción del costo de la seguridad social para el Estado, el que sería suplantado por intereses privados, concretamente por los componentes del sistema AFAP (Administradora de Fondos de Ahorro Previsional).

Utilizando las mejores armas disponibles en materia de relaciones políticas, el presidente de la República presentó a la oposición política mayoritaria -el Frente Amplio-, un proyecto personal (o, a lo sumo, de su partido político) que sería la base de un acuerdo nacional que definiría el futuro sistema jubilatorio uruguayo.

En definitiva, la normativa propuesta tiene el carácter de ajuste del actual “régimen mixto” jubilatorio y pensionario, reduciendo la intervención y el gasto del Estado a las remuneraciones de menor monto, dejando al espacio privado una parte mayor que la actual. La “tercera y cuarta patas de este pollo” implicarían entonces una privatización de las pensiones que pasarían a las AFAP, traspasando responsabilidades estatales al sector privado. Sector privado que, en este caso, no responde en un 100% a intereses nacionales.

Sin duda, el objetivo principal del proyecto pergeñado hasta el momento, manteniendo las situaciones personales de pasivos y futuros pasivos más o menos inmediatos, es reducir el costo fiscal trasladando obligaciones desde el Estado a los privados.

Aquí surge una contradicción fundamental para lograr el objetivo en forma justa y equilibrada: actualmente la parte privatizada del sistema también es notoriamente deficitaria, a tal punto que la institución que forzadamente se viene encargando de absorber los ahorros provenientes de las AFAP, y con ellas financiar el pago de las pasividades bajo la forma de renta vitalicia, el Banco de Seguros del Estado, viene mostrando que su Departamento Renta Vitalicia Previsional es absoluta y repetidamente perdidoso.

Es conocido que el Banco de Seguros del Estado es la única institución que se prestó a hacerse cargo del pago de las prestaciones del régimen AFAP.

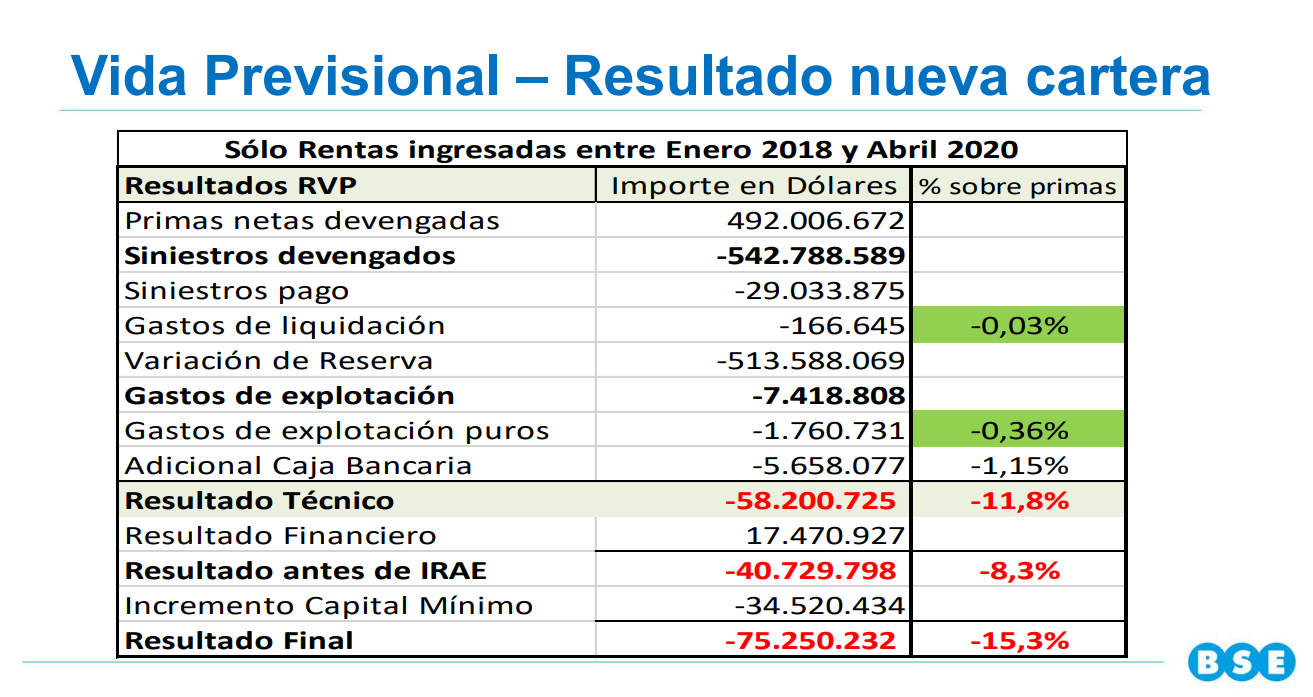

El BSE entregó a la CESS una proyección en base a datos parciales de rentas ingresadas entre enero de 2018 y abril de 2020, proyectando pérdidas en dólares, en el total de ingresos, de 15,3%. (Ver anexo 1).

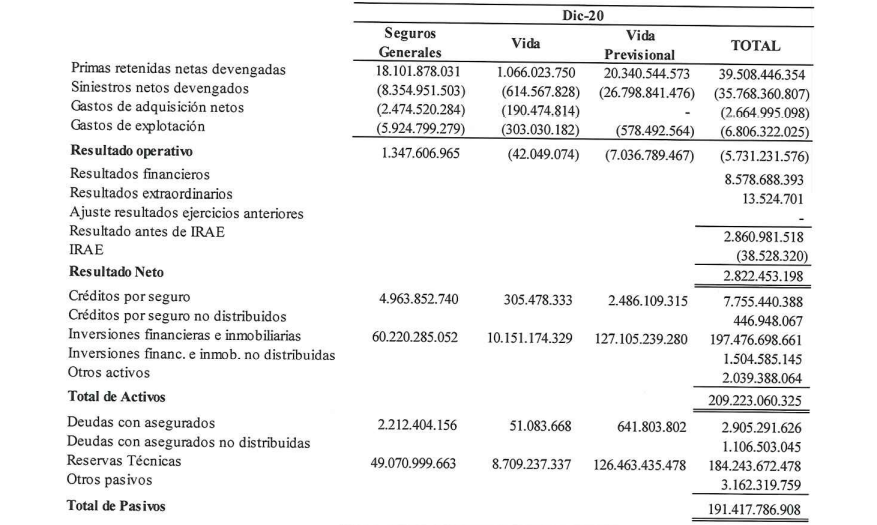

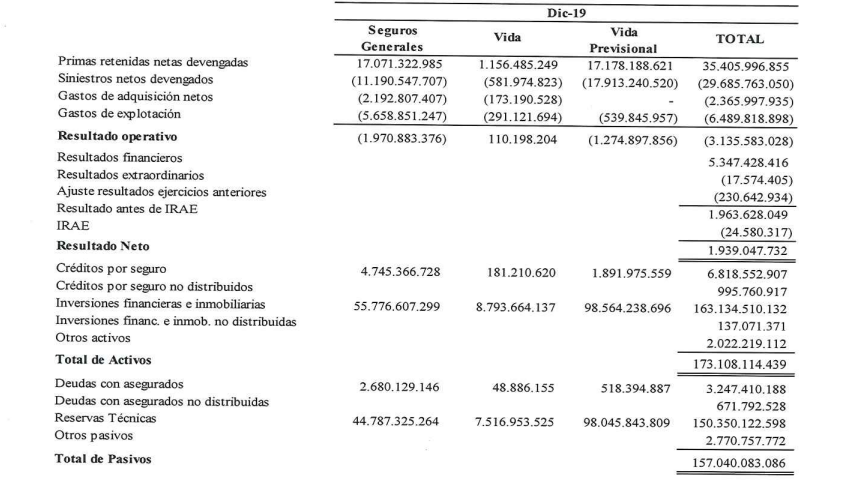

Esa proyección perdidosa, aún resultó optimista frente a los resultados reales verificados por los balances del BSE de 2019 y 2020.

Los resultados operativos reales fueron:

Año 2019 – 7,3% (1.275/17.178 Millones de $)

Año 2020 – 34,5% (7.036/20.340 Millones de $) (Ver anexos 2 y 3).

Por lo tanto, el promedio real de pérdidas 2019-2020 fue de 22,5%; un 45% más de lo proyectado.

Dicho de otra manera: si las “pasividades AFAP” no se rebajan sustancialmente, el sistema tal como está, y en los términos de la redacción que se propone, no sería viable.

Si analizados estos datos resultase que su proyección no pudiera revertirse y el “nuevo sistema” siguiera siendo deficitario, se estaría ante un grave factor de riesgo para las pasividades y para el futuro del BSE; además seguiría siendo imposible que otra entidad pública o privada tomara la posta con el tema.

O sea, primero tendrán que viabilizar lo ya hecho -reduciendo la actuales “pasividades AFAP” (¿?)- para luego atacar (nunca mejor utilizada esta palabra) las pasividades de los anteriores sistemas.

En suma, se estaría frente a un “poyote” (Luis Orpi dixit), tetrápodo indigerible para la sociedad uruguaya.

*****

Anexos

Datos tomas de “Reforma Previsional”, Banco de Seguros del Estado (anexo 1); y “Estados Contables Básicos correspondientes al ejercicio anual terminado el 31 de diciembre de 2020”, Banco de Seguros del Estado (anexos 2 y 3).