Compartir

VADENUEVO DE COLECCIÓN: De nuestro N° 110 (noviembre de 2017). LA RIQUEZA Y EL PODER

¿Dónde está la oligarquía?

Por Martín Buxedas

Los partidos marxistas y los documentos fundacionales del Frente Amplio (FA) de Uruguay no dejaban lugar a dudas: un pequeño núcleo de familias minuciosamente identificadas, asociadas a inversores extranjeros, controlaba el Estado. Ese control se ejercía por medio de su participación directa en los elencos de gobierno, el financiamiento de las campañas electorales y eficaces influencias desplegadas por las cámaras empresariales. La oligarquía, finalmente, era la responsable de la crisis económica que, indiscutiblemente, atravesaba el país y de los problemas sociales del Uruguay.[1]

Con el tiempo, la izquierda, incluyendo al Frente Amplio, dejó de mencionar la concentración de la riqueza y a la oligarquía. Paralelamente, el tema no fue abordado por los investigadores en ciencias sociales, cada vez más abundantes.[2]

El silencio ha sido tan grande que seguramente una o más generaciones de adultos ni siquiera sintió hablar del tema que unas décadas atrás convocaba a la izquierda. Hasta podría pensarse que no hay concentración de la riqueza y del poder o, como sostienen algunos estudios, que la izquierda dejó de lado sus antiguas banderas como parte de una estrategia de ablandamiento orientada a conseguir el apoyo de un mayor número de ciudadanos y acercarse así al gobierno por la vía electoral. Y cuánto más una vez que llegó a ese objetivo.

Una excepción a la ausencia de estudios sobre la concentración de la riqueza es la obra de Bértola, Stolovich y Rodríguez (1989) en la que se identifican los principales grupos económicos que operaban en el Uruguay hacia 1985 [3]. En 2010 un valioso estudio elaborado por un equipo interdisciplinario de investigadores de la Universidad de la República (UDELAR) incluye una revisión de los aspectos conceptuales relacionados con la concentración de la riqueza e identifica los requisitos estadísticos para estudiar la concentración de la riqueza, pero no aporta información original ni alcanzó el objetivo de promover la discusión del tema (V. Amarante y otros, 2010).[4]

En ausencia de referencias recientes, este artículo se limita a contrastar la situación actual con la de 1960 en dos aspectos: el eje latifundio-banca y la participación de los inversores extranjeros en la propiedad de la riqueza.

¿SE ESFUMÓ LA OLIGARQUÍA?

Aunque la concentración de la tierra aumentó, no hay vínculos entre los propietarios de la tierra y la banca, y una parte importante de la gran propiedad agraria cambió de dueño.

No hay banqueros privados nacionales. En 1960 operaban nueve bancos extranjeros y 68 nacionales; dentro de estos últimos, la mayor parte de los privados estaban controlados por familias con grandes propiedades agropecuarias. Las sucesivas crisis terminaron con todos los bancos privados nacionales, no sin dejar tras de sí un enorme costo al erario público y muy pocos propietarios empobrecidos.

Actualmente la actividad bancaria se ha concentrado en dos instituciones estatales y nueve extranjeras. La participación de los propietarios nacionales es baja o simplemente nula en los otros segmentos del sector financiero, como los seguros, las casas financieras y las instituciones que operan en el exterior.

Nuevos propietarios y más concentración. En ausencia de información sobre la participación de los mayores propietarios en la propiedad de la tierra es necesario recurrir a estimaciones basadas en otras fuentes.

El indicador más importante del proceso de concentración de la tierra es la compra por parte de inversores extranjeros de unos dos millones de hectáreas: un 12% de la superficie total. Se ha estimado que 27 inversores extranjeros concentraban 1,6 millones de hectáreas según un estudio divulgado en 2014 [5], unas décadas atrás Trías se alarmaba porque había identificado que los capitales extranjeros explotaban 90.000 hectáreas.[6]

Los inversores extranjeros se interesaron por negocios agropecuarios a gran escala, por lo que su primera opción de compra fueron los establecimientos de mayor dimensión, que hasta ese momento eran propiedad de terratenientes nacionales.[7]

Para analizar la concentración lo más frecuente es el uso de los censos agropecuarios, una fuente que, como se mencionó, no releva la propiedad. Según los censos agropecuarios el número de explotaciones agropecuarias censadas se ha mantenido estable entre 1961 y 2011. En ese lapso unos 1.200 establecimientos de más de 2.500 hectáreas explotaron el 33% de la superficie.[8]

Las inversiones extranjeras se concentraron en las dos ramas cuyo dinamismo impulsaron: la forestal y la agrícola. En cuanto a la actividad forestal, diez empresas forestales extranjeras disponen de un millón de hectáreas, y dos de ellas controlan la mitad de esa superficie.

Los inversores extranjeros también fueron los protagonistas del extraordinario crecimiento del cultivo de soja y otros granos. Al mismo tiempo que la actividad se concentraba, la mayor parte de los plantadores nacionales se retiraron de la actividad. La evidencia de ese proceso está bien documentada. Las chacras de más de mil hectáreas cultivadas con soja y otros granos disponían del 20% de la superficie en 2001 y del 66% en 2015. En 2012 cada una de las 15 mayores empresas agrícolas explotaban 25.000 hectáreas en promedio, la mayor parte en régimen de arrendamiento. Simultáneamente, el número de productores se redujo de 7.500 en 2005 a 2.900 en 2015.[9]

La tendencia a la concentración de la tierra observada a partir del año 2000 no fue compensada por las importantes medidas que adoptaron los gobiernos del Frente Amplio, entre ellas la distribución de tierras. Entre 2005 y 2014 se incorporaron al régimen de colonización 100.000 hectáreas pero la empresa Union Agricole Group (UAG), un fondo privado de inversiones, controla en 2016, apenas seis años después de su creación, 181.000 hectáreas de las cuales 130.000 son de su propiedad.

Un indicio más de los cambios en la propiedad de la tierra es la reducción del número de explotaciones de menor tamaño comenzada en la década del sesenta. Las 86.000 explotaciones con actividad agropecuaria censadas en 1961 se habían reducido a 57.000 en 2000 y a 45.000 en 2011.

Otro aspecto a tener en cuenta es la pérdida de importancia del PBI agropecuario en las últimas décadas; es un indicador de la menor participación de las rentas de la tierra y los beneficios sectoriales en el total de ingresos. La participación del sector agropecuario en el PBI descendió de 13% en el trienio 1956-1958 a 8,6% en 2011-2013, al final del boom agropecuario.[10]

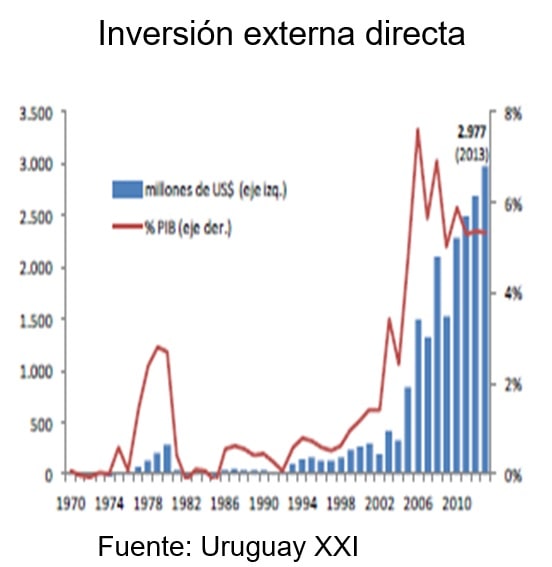

EL AUGE DE INVERSIÓN EXTRANJERA IMPULSA LA CONCENTRACIÓN DE LA RIQUEZA[11]

A partir de mediados de la década anterior un creciente flujo de inversión externa directa (IED) se aplicó a controlar empresas nacionales existentes o a ampliar la capacidad de producción. Por esa vía adquirieron mayor protagonismo los inversores extranjeros, un agente con características propias y vínculos internacionales distintos a los empresarios nacionales.

El nuevo siglo trajo novedades importantes en materia de inversión extranjera. Antes del año 2000 la inversión externa dominante era la destinada a obtener ganancias financieras por medio de instrumentos como la compra de valores públicos o las colocaciones en bancos de los que el inversor podía deshacerse rápidamente, tal como lo hicieron en 1982 y 2002, contribuyendo de ese modo a generar, o por lo menos a agudizar, las dos mayores crisis de la economía en cincuenta años. En el nuevo siglo aumentó la inversión externa destinada a controlar empresas que producen bienes o servicios en Uruguay.

Entre 2005 y 2013 la inversión externa directa (IED) se multiplicó por ocho, alcanzando al 30% de la inversión privada total, y fue la responsable de gran parte del aumento de la inversión en la economía uruguaya.

La extraordinaria afluencia de fondos del exterior condujo a que “el Uruguay presente una de las relaciones entre la inversión externa directa acumulada y el PBI más altas de la región. En el 2014 el stock de IED en Uruguay se estimaba en 22.000 millones de dólares, equivalente al 40% del PIB, proporción superior a la de Argentina (18%), Brasil (34%), Colombia (35%) y Perú (38%)”.

Un rasgo importante de la IED es que el 40% de las inversiones se destinaron a controlar empresas propiedad de uruguayos (tierras, fábricas, supermercados y otros)[12]. Corresponde mencionar, de paso, que la adquisición de empresas existentes no debería ser considerada una inversión por cuanto no aumenta o mantiene la capacidad de producción del país que las recibe.

La inversión externa se orientó a sectores dinámicos de la economía. En 2013 participaban con el 63% de las exportaciones totales y, dentro de ellas, con más del 75% de las de celulosa y papel, arroz, vehículos y autopartes y cebada malteada, y entre 50% y 75% de soja, carne bovina, madera, trigo, cuero y productos farmacéuticos.

En varias cadenas de base agropecuaria los inversores extranjeros integran negocios en la fase comercial e industrial más concentrada, y aun en la agropecuaria, como se observa en las de base forestal y granos.

Un indicador de la concentración de la propiedad de la riqueza en Uruguay es la observada en los ingresos originados en ella. Se ha estimado que la parte de la renta captada por el 1% de la población de mayores ingresos en Uruguay (14%) es mayor que en otros 17 países con información, y menor que en cuatro: Estados Unidos, Colombia, Ecuador y Sudáfrica.[13]

EL ESTADO

Las principales empresas del sector financiero y no financiero se mantuvieron bajo el dominio estatal pero su importancia en la economía no varió sustancialmente en las últimas décadas.

El repliegue del Estado uruguayo de las actividades productivas de las tres décadas anteriores a 2005 se concretó por medio de cierres de empresas (pesca, frigorífico, transporte urbano), reducción de actividad (AFE) y tercerizaciones (puerto y otros) y la pérdida de mercado cuando compiten con el sector privado. La reducción de la actividad de las empresas públicas y una política ocupacional más ajustada explican la disminución de sus empleados de 64.400 en 1973 a 24.200 en 2005.

A partir de 2005 el gobierno adoptó una política de fortalecimiento de las empresas estatales del sector financiero y de los otros sectores, sin expandir significativamente los mercados en que ellas operan y muy lejos de las nacionalizaciones prometidas por el FA en 1971. En 2015 las empresas estatales representan algo menos del 2% de la ocupación total de mano de obra y probablemente algo menos del 10% del valor agregado neto de la economía.

---------------

En definitiva, el corazón económico de la oligarquía, tal como se lo describía hace cincuenta años, no está presente en el Uruguay actual. Paralelamente se procesó otro cambio trascendente: la concentración de la riqueza impulsada por los inversores extranjeros, protagonistas importantes del boom de la economía en la década que culminó en 2013.

La interrogante pendiente de respuesta es: ¿será que “los molinos ya no están pero el viento sigue soplando”? Por ahora al mutis en el partido de gobierno se agrega el de los académicos, quienes no han considerado de interés generar conocimientos sobre las características actuales de la distribución de la riqueza y su relación con el poder.