Compartir

Y LA ORQUESTA SIGUE TOCANDO

El déficit del BSE aumenta... La reforma jubilatoria va…

Por Omar Sueiro

La única salida que se encontró para hacer operativo al tramo de pasividades atendido por el llamado “Sistema AFAP”, creado por la Reforma de 1996, fue forzar al Banco de Seguros del Estado (BSE) a que se hiciera cargo del pago de las pasividades emergentes de aquel.

El nivel de pérdidas que registra el BSE por esta causa, no solamente es ignorado por quienes deben solucionar la grave situación, sino que, además, intentan implantar otra que multiplica riesgos y pérdidas.

Para que el lector despeje cualquier tipo de duda sobre la orientación económica y/o político-partidaria que pudiera tener este análisis, manejaremos únicamente datos, acciones y desarrollos del propio BSE, de CERES (Centro de Estudios de la Realidad Económica y Social), entidad de orientación económica abiertamente neoliberal y políticamente progubernamental y la calificación de riesgos del BSE hecha por “Moody's” (Moody's Investors Service -Servicio de Inversionistas de Moody-, su nombre completo).

El tamaño y la incidencia de la nueva reforma en relación con la de 1996

CERES da un buen ejemplo para deducir la dimensión de la nueva “Reforma Previsional”:

“Actualmente, en Uruguay, el Banco de Seguros del Estado (BSE) es el único que da ese servicio de renta (lo que se denomina “desacumulación”). Por ejemplo, para el caso hipotético de un hombre de 35 años que hace 12 años trabaja y percibió en este periodo un promedio de $ 60.000 mensuales, y se espera que perciba lo mismo por el resto de su vida laboral, la proyección de su jubilación, para el caso de retiro a los 65 años, es de $ 32.175 (valores nominales al momento de retiro) por el tramo de “reparto” y de $ 3.666 por lo generado en la AFAP (etapa de acumulación), que se lo pagará la compañía de seguros (El BSE, actual mente único oferente de ese producto)”.[1]

La situación que ejemplifica CERES demuestra que los montos que actualmente maneja el “sistema AFAP” son sustancialmente menores a los que se prevén volcar con la nueva reforma. Si el mecanismo actual, que significa riesgos y pérdidas para el BSE, se generaliza sin correcciones sustanciales aumentando el volumen de aportes o reduciendo el monto de las prestaciones, el sistema caerá en default o, mejor dicho, el BSE caerá en bancarrota.

Los déficits actuales

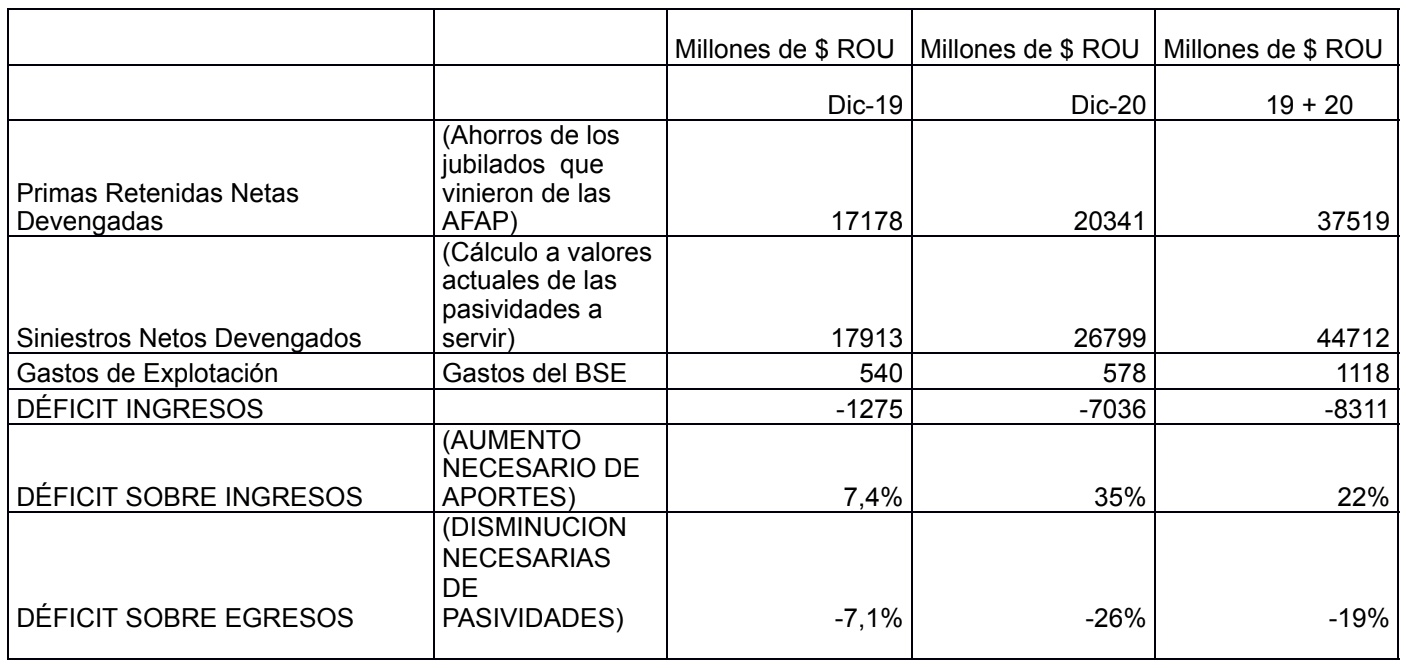

1- Según el BSE (fuente: estudio previo del BSE enviado a la Comisión de Especialistas). tomando bases reales correspondientes al período enero 2018-abril 2020, en ese lapso se incorporaron jubilaciones del Sistema AFAP que serán pagadas con Rentas Vitalicias Previsionales a cargo del BSE, por las que el Banco recibió de las AFAP $ 492 millones (pesos uruguayos).

A su vez, el BSE calculó que entre gastos y pagos de rentas vitalicias durante el período legalmente definido tendrá egresos por $ 567 MILLONES, o sea que perderá con el correr del tiempo de vida del jubilado y su eventual pensionista, en realidad como ya los contabilizó, solamente en el principio de su actuación ya perdió un 15.3%, setenta y cinco millones de pesos actualizados (-$ 75:). (Período 1/18 a 4/20).

En las notas del BSE a los balances de 2019 y 2020, figuran las aperturas de los resultados operativos del sector Rentas Vitalicias Previsionales del BSE con pérdidas ya contabilizadas para esos dos años de más de $ 8.300 millones que, para ser enjugadas, requerirían o un 22% más de aportes o, en su defecto, un 19% menos de pasividad.

2- Según el CERES:

“La normativa permite la entrada de aseguradoras privadas, pero en la actualidad solamente está operando el BSE, lo que indica que este mercado podría padecer ciertas ineficiencias. En tal caso, eliminarlas mejoraría la situación para las compañías aseguradoras y sería más favorable para los usuarios al momento de su retiro. Acerca de este punto, Dassati & Lluberas (2018) estiman que las ineficiencias del mercado respecto a los costos para 2006-2015 rondaban en 17.8%”.

Como puede apreciarse, más allá del lenguaje tecnocrático, rebuscado y sibilino de la expresión, hay aquí una comprobación de la gravedad de la situación, particularmente si se considera que las modificaciones al estudio del Parlamento la agravan notoriamente, porque ahondan la brecha entre ingresos y egresos. No se habla de financiamientos de fuentes diferentes fundamentalmente porque generalizan el sistema AFAP/BSE a todos los casos, lo que implica multiplicar las falencias en vez de corregirlas.

En síntesis, todos y cada uno de los años en los que el BSE se hizo cargo del pago de las pasividades del sistema AFAP generaron cuantiosas pérdidas al organismo. Según sus registros a diciembre de 2020, superan largamente los ocho mil millones de pesos uruguayos, pérdidas que además son crecientes.

Para nivelar la situación habría que conseguir un aumento de aportes del 22% o rebajar las pasividades AFAP en un 19%. CERES coincide y sitúa el déficit en 18 (estimación período 2006-15)

La calificacion de riesgos del Banco de Seguros del Estado

La consultora internacional Moody's, en su última evaluación de octubre de 2022, calificó la fortaleza financiera de Banco de Seguros del Estado (BSE) en AAA.uy con perspectiva estable.

Sus fundamentos son los siguientes:

“La calificación de BSE se encuentra respaldada por su posición dominante en el mercado asegurador uruguayo -con una participación mayor a dos tercios de las primas totales de la industria-, el reconocimiento, reputación y trayectoria de la compañía en el mercado. Ser la productora líder de seguros en el país le otorga la ventaja de una reducción de gastos vía economías de escala [...] Asimismo, la compañía goza de una situación de monopolio en el ramo accidentes del trabajo y enfermedades profesionales y, si bien no existe un monopolio legal para el segmento de rentas vitalicias previsionales, BSE es la única compañía con participación de hecho en este ramo.

El Estado Nacional Uruguayo es el propietario de BSE y la calificación refleja el apoyo implícito y explícito que le brinda a la compañía como único accionista. Además, la calificación incorpora el riesgo de reinversión y de calce de activos y pasivos a los que se enfrenta la compañía en su segmento de vida previsional.

Desafíos crediticios

Alta exposición al riesgo de longevidad debido a la alta participación que tiene el segmento vida previsional en su cartera de productos

Riesgo de reinversión y de calce de activos y pasivos en el ramo de vida previsional

En relación al segmento de vida previsional, en 2018 se observó una reducción de un 12% de las primas debido principalmente al impacto de la Ley de los Cincuentones (Ley 19.590), que permitió a los trabajadores que tenían cincuenta años o más al 1 de abril de 2016, y que habían sido transferidos de manera obligatoria al régimen de jubilación por ahorro individual obligatorio, optar por desafiliarse de dicho régimen. El impacto de esta nueva normativa se observó en mayor medida en 2018 y, a partir de 2019 hubo un crecimiento en las primas, en línea con el crecimiento esperado en el ramo de vida previsional para BSE. Al 30 de junio de 2022, las primas brutas emitidas por la compañía en este ramo mostraron un crecimiento del 30% con respecto al mismo período del año anterior.

BSE presenta un bajo riesgo de diversificación de productos dado que tiene participación en todos los ramos comercializados en Uruguay. Sin embargo, aproximadamente un 79,3% de sus primas netas de reaseguro se encuentran concentradas en dos segmentos, vida previsional (58,5%) y accidentes de trabajo y enfermedades profesionales (20,8%), ramos en los que la compañía se encuentra en situación de monopolio.

A inicios del 2018, el Banco Central del Uruguay (BCU) introdujo modificaciones regulatorias para el ramo previsional aumentando los supuestos de mortalidad para el cómputo de pensiones y reservas y, adicionalmente, la utilización de tasas de descuento más próximas a las de mercado. Dichas modificaciones generaron un crecimiento de las reservas, aunque mejoran la sustentabilidad de los seguros previsionales en el mediano y largo plazo

El mayor impacto para BSE fue el aumento en sus reservas de insuficiencia de cálculo para el ramo previsional por un monto de alrededor de UYU 8.750 millones, un 26% del patrimonio neto de la aseguradora. La compañía decidió no hacer uso de la posibilidad que brindó el regulador de reconocer la pérdida en un periodo de 10 años y, en su lugar, reconoció la totalidad en sus dos últimos balances anuales, sin mostrar un deterioro en sus métricas crediticias debido a buenos resultados netos que compensaron el impacto.

Liquidez y gestión de los activos y pasivos

A pesar de la diferencia entre los distintos plazos, Moody’s Local Uruguay observa un correcto calce de los compromisos de corto plazo donde los activos líquidos de BSE resultan suficientes como para afrontar los pasivos de corto plazo.

Si bien los compromisos de largo plazo relacionados al ramo de vida previsional podrían afectar negativamente la liquidez de la compañía, este riesgo se encuentra mitigado por el nivel de reservas para afrontar el pago de rentas previsionales sin posibilidad de rescate, y no esperamos riesgos significativos de retiros masivos de fondos. Moody’s Local Uruguay considera que la dificultad que enfrenta BSE para hacerse de activos que respalden sus pasivos en Unidades Reajustables genera un descalce de monedas entre sus activos y pasivos.

Adicionalmente, se observa un relativo riesgo de reinversión en los productos de rentas vitalicias. En este sentido, BSE se encuentra expuesto a las decisiones de financiación del gobierno uruguayo en cuanto a la continuidad y ampliación de los instrumentos en Unidades Reajustables así como también a los niveles de tasas de interés de la economía uruguaya.

Otras Consideraciones

Consideraciones regulatorias

A inicios del 2018, el Banco Central del Uruguay (BCU) introdujo modificaciones regulatorias para el ramo previsional aumentando los supuestos de mortalidad para el cómputo de pensiones y reservas y, adicionalmente, la utilización de tasas de descuento más próximas a las de mercado. Dichas modificaciones generaron un crecimiento de las reservas, aunque mejoran la sustentabilidad de los seguros previsionales.

Consideraciones ambientales y sociales

La compañía -al igual que el resto de la industria aseguradora en Uruguay- presenta ciertos desafíos en cuanto a la concentración geográfica, exponiéndose a potenciales condiciones climáticas adversas que pudieran resultar en una mayor siniestralidad como ha ocurrido en el pasado en determinados ramos.

La alta exposición de BSE al segmento de vida previsional genera que la compañía se encuentre expuesta a riesgos de mortalidad, longevidad y morbilidad, dado que las tendencias demográficas y sociales, incluida la esperanza de vida más larga, afectan los productos de retiro y la fijación de precios para los seguros de vida y salud.

A su vez, un contexto económico adverso en Uruguay podría resultar en una amplificación de estas consecuencias negativas en el corto plazo.

Además, debido a su rol exclusivo en el sector previsional, es de principal interés para el Estado Uruguayo como parte integral del sistema de la seguridad social nacional. (Los énfasis son del autor).

Adenda final

Hasta aquí hemos cumplido con el propósito de mostrar, a través de los análisis del propio Banco, de CERES -insospechable de cualquier matiz proteccionista y/o populista- y de la imparcial calificación de Moody's, la gravedad de la situación en que se ha puesto al Banco de Seguros del Estado al hacerlo responsable del pago de las pasividades del Sistema AFAP derivado de la Reforma Jubilatoria de 1996 y la insólita y peligrosa encrucijada en que -de materializarse- la dejará la nueva reforma en curso.

Todo ello sin poner, hasta ahora, nada de nuestra parte, ni siquiera una coma: a continuación, haremos algunas precisiones para reafirmar lo peligroso de la situación del BSE originada en las reformas jubilatorias.

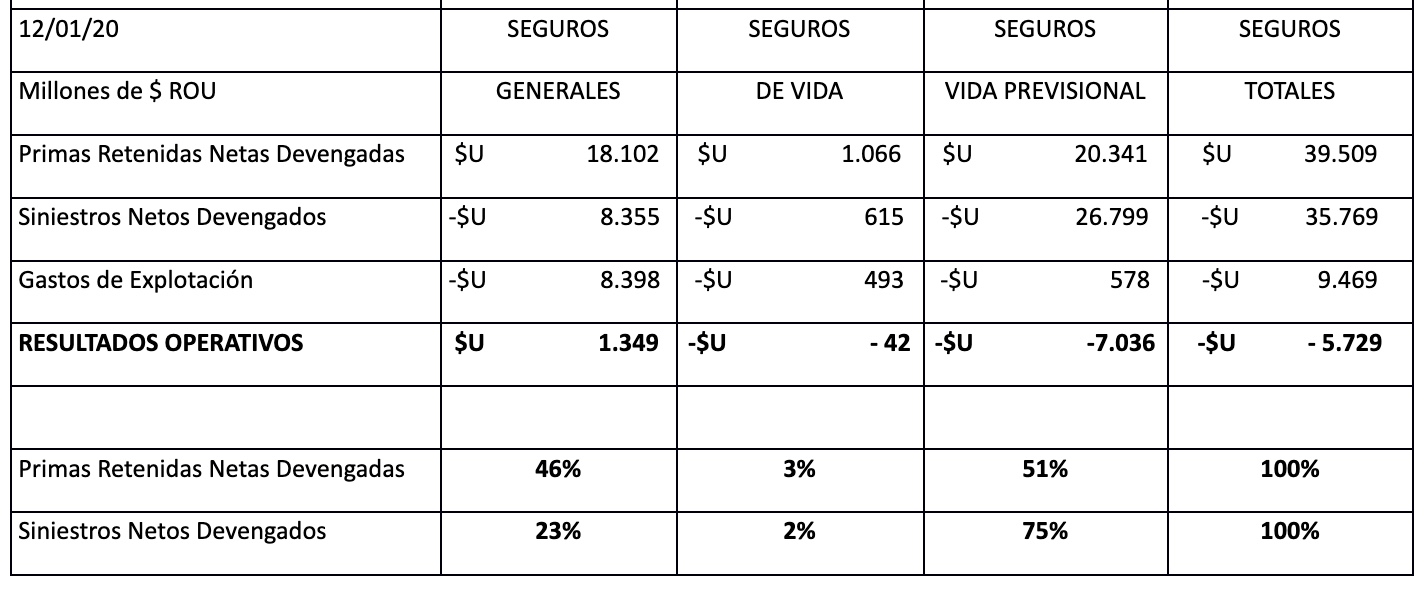

1- En 2020 la mitad de los ingresos por primas devengadas proviene de los fondos de los jubilados AFAP. Imaginemos la incidencia que tendrán cuando se generalice el sistema según promueve la nueva Reforma.

2- Las pérdidas ya contabilizadas por el BSE y las estimaciones de CERES evidencian un déficit del orden del 20% entre egresos e ingresos y, dado que los impulsores de la nueva reforma sostienen que las remuneraciones no se modificarán -salvo que se recurra a fuentes de ingresos adicionales a los aportes actuales-, la suerte del BSE esta echada.