Compartir

CONTRADICTORIA E INEFICAZ PROPUESTA (II)

El Directorio de la Caja de Profesionales rebaja las pasividades sin solucionar lo fundamental

Por Omar Sueiro

Percepción inmediata del aporte patronal

La ineludible implantación del aporte patronal debería complementarse con su cobro automático, incluyendo en la factura de servicios profesionales un ítem similar al IVA.

La factura incluiría el importe de los servicios profesionales, el IVA y un renglón con los aportes. Los aportes patronales cobrados por el profesional “por cuenta y orden de la Caja de Jubilaciones y Pensiones de Profesionales Universitarios” (CJPPU) quedarían firmes y deberían ser vertidos ajustándose a los mismos plazos y formas que toma el IVA para la Dirección General Impositiva (DGI).

Una ventaja adicional: el control

Con este formato, que incluye el aporte en el mismo documento que el IVA, el control de toda eventual evasión podría ser compartido entre la CJPPU y la DGI.

Sería imprescindible que el Sistema Inspectivo de la Caja se adapte a la nueva situación. No sabemos cuál es la actual situación en materia de control, pero esperamos que haya progresado bastante en los últimos años. En cualquier caso, su tarea se facilitaría enormemente si tuviera la posibilidad de apoyarse en la Inspección de la DGI y en la existencia de documentación real como único elemento probatorio de la actividad. Incluso la falsificación de actividades mediante la emisión de facturas por servicios inexistentes, no sería económicamente redituable pues los importes estarían gravados por el IVA.

Reorganizar la participación del Estado

El Poder Ejecutivo participa en la gestión de la Caja con dos integrantes en un Directorio de siete miembros, de los cuales cuatro representan a los afiliados activos y uno a los pasivos. Las atribuciones de Presidente y Secretario del Directorio para los representantes del Poder Ejecutivo les da un grado de poder suficiente para resolver junto a la Gerencia General la mayoría de los asuntos a consideración del Directorio. La norma debe evitar que de hecho sea la “mesa chica” la encargada de resolver en primera instancia y pasar luego el tema para la aprobación del Directorio. En la práctica, si no existe la voluntad de la mayoría del Directorio, los representantes del Poder Ejecutivo no participan a tiempo en las decisiones sustanciales de la administración y su participación se limita a lo formal.

Institucionalizar el control por la Comisión Asesora

Deben formularse claramente las funciones y objetivos de la Comisión Asesora y de Contralor (CAC); particularmente, hacer efectiva su función de control sobre la gestión del Directorio en virtud del art. 33 inc. a). En los hechos, la CAC no tiene siquiera un mínimo de contacto con la Auditoría Interna (que depende de la Gerencia General y el Directorio). La CAC tampoco participa en la elección o contratación de auditorías externas, menos aún en una eventual confección de sus programas de revisión y en el resultado de sus análisis.

Su funcionalidad, además de establecer obligaciones concretas de participación y de dirección de las auditorías, debe definirse de forma que le permita llevar adelante sus tareas. Hasta el club de barrio más modesto cuenta con una Comisión Fiscal que controla a la Comisión Directiva. El plenario de la CAC es demasiado numeroso y variopinto para cumplir esta función a cabalidad. Por ello la CAC debería designar una Sub Comisión de Control (similar a una Comisión Fiscal), con pocos miembros y fuerte participación de los grupos minoritarios para asegurar su independencia. También deben rebajarse sustancialmente el quorum requerido para que la CAC sesione, dado que es “natural” que se reúna poco por falta de número. Decimos “natural” porque siempre coinciden las mayorías del Directorio y la Comisión Asesora, por tener origen en los mismos agrupamientos políticos y gremiales.

En los hechos, la CAC solo asesoraría si el directorio se lo pidiera (usamos el modo condicional porque en la realidad nunca lo hace) y cuando lograra el número de presentes necesario, cosa que ocurre muy raramente, al punto que, cuando motu proprio intenta objetar algo, generalmente lo hace simbólicamente, pues lo formula como “sugerencia”, sin respaldo del quorum exigido.

La función de control no la puede ejercer hoy como no pudo hacerlo nunca, porque no existe en la normativa ninguna disposición que la habilite con tal fin.

Así de simple: la única mención al control está solo en el nombre, la norma no contiene ninguna atribución efectiva al respecto.

Los únicos controles estatales efectivos son actualmente los estándares del Tribunal de Cuentas, situación que debe corregirse considerando que aquí se están manejando fondos considerables.

Es urgente tomar la decisión -al menos en lo inmediato- de que las auditorías externas pasen a estar en su órbita, así como dotarla del mínimo de atribuciones de control necesarias para hacer efectivas sus recomendaciones sobre la administración de la Caja.

Establecer el principio de justicia contributiva al calcular las pasividades

Actualmente, dos afiliados pueden jubilarse con igual pasividad, aunque hayan contribuido de manera diferente al haberse “estacionado” en distintas categorías, continuando luego y finalizando ambos en la misma. Por ejemplo, en el caso de dos afiliados con 30 años de aportes que se jubilan en 9ª categoría, habiéndose estacionado uno dos períodos en 2ª y el otro dos períodos en 9ª, el primero habrá aportado un 9% menos y se jubilará con iguales haberes que el otro. Un criterio posible sería el de considerar que la baja es un diferimiento de los aportes, que se cancelan descontándolos de la pasividad percibida en la misma cantidad de mensualidades diferidas.

Soluciones de índole humanitaria

Se requieren para subsanar injusticias puntuales que se derivan, algunas de la legislación y otras de la falta de normas que impiden tomar soluciones humanitarias frente a problemas determinados. Mencionaremos solamente el siguiente ejemplo de iniquidad derivada del sistema: si un/a profesional activo/a -no jubilado/a- fallece luego de un período de un año sin aportar, aunque lo haya hecho real y efectivamente durante décadas, no genera pensión plena a su viudo/a. En cambio, si fallece habiendo aportado en el último año, aunque hubiera ejercido realmente muy poco tiempo y la mayoría de sus aportes hubiesen sido en carácter de “disponible”, genera casi automáticamente pensión a su causahabiente. Una variante de este problema se da en caso de fallecimiento de un profesional sin actividad en el último año, con 60 y pico de años, más de 15 años de aportes y que pensaba jubilarse al llegar a los 70 años: tampoco genera pensión plena al cónyuge que le sobrevive.

Se dirá que son ejemplos extremos, pero lamentablemente existen en la realidad con mayor frecuencia de lo que se piensa

Medidas instrumentales

- Designar expresamente a la CJPPU como “administrador tributario”. Si bien no hay dudas que la Caja tiene tal condición, su ejercicio tropieza con dificultades por no existir constancia expresa.

- Otorgar a la CJPPU facultades expresas y permanentes para utilizar criterios diferentes a los del código tributario para la refinanciación de adeudos.

- Solucionar el “descalce” entre los índices de ajuste de pasividades y aportes personales (IMS) y los ingresos “indirectos” (IPC), estableciendo que los ajustes de estos últimos no puedan ser inferiores al Índice Medio de Salarios.

- Reformular procesos tales como los de liquidación de pasividades, inspección y control de aportes adecuándolos a las nuevas situaciones.

Reencaminar el destino de los fondos

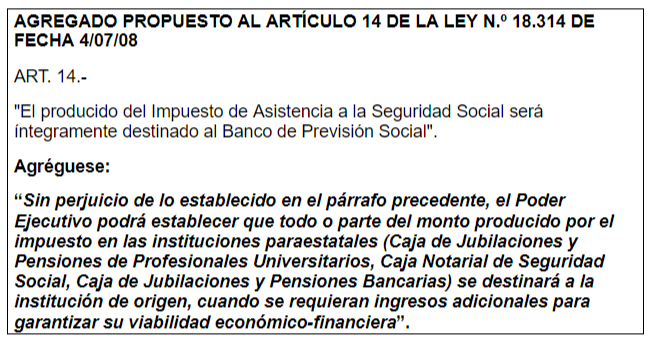

Puede pensarse también en el recurso impositivo. Ya existe el Impuesto de Asistencia a la Seguridad Social (IASS), que además tiene como fundamento primordial, expresamente esgrimido por la Suprema Corte de Justicia a favor de su constitucionalidad, que sus ingresos producidos se destinan al Banco de Previsión Social, de acuerdo con el art. 14 de la Ley N.° 18.314 (“El producido del Impuesto de Asistencia a la Seguridad Social será íntegramente destinado al Banco de Previsión Social”). Destino notoriamente distinto tienen los haberes del IRPF que gravó en su momento a los pasivos y que por ello mereció el calificativo de inconstitucional.

No sería contrario a la finalidad del tributo que otras instituciones de seguridad social pudieran, en circunstancias específicamente definidas, utilizar parte del tributo que generan.

La CJPPU o la “bolsa” que alimenta tres cajas

Hoy la Caja administra varios fondos:

- Tres fondos previsionales: (en realidad son tres cajas diferentes),

- Para las pasividades de los profesionales y sus familias

- Para las pasividades de los empleados y sus familias.

- Para las pasividades de los magistrados y sus familias.

Además, debe atender múltiples beneficios colaterales: determinados elementos y gastos médicos, subsidios por enfermedad y hasta expensas mortuorias.

La buena administración exige que cada uno de estos eventuales gastos tenga su asignación y subfondos propios bien definidos. De ser estos insuficientes, debe determinarse lo que hay que hacer, si la institución se endeuda, si no se brinda el servicio o si este se delega a algún organismo estatal, por ejemplo. Pero nada debe dejarse al libre albedrío, que no es tal sino el camino seguro al default. En este caso particular, es necesario confeccionar estudios actuariales específicos para los casos de las pasividades de los magistrados y las de los empleados.

(Continuaremos con este análisis en la próxima edición de Vadenuevo).