Compartir

CONTRADICTORIA E INEFICAZ PROPUESTA (III)

El directorio de la Caja de Profesionales rebaja las pasividades sin solucionar lo fundamental

Por Omar Sueiro

El pecado original

Adán y Eva cometieron el pecado original al apartarse de los lineamientos de conducta divina, claudicaron a la tentación del fruto prohibido y, de esa manera, condenaron a su descendencia, la humanidad toda, a la pérdida de la inmortalidad, entre otras cosas.

A la Caja de Profesionales le ocurrió algo similar, se apartó de la finalidad para la que fue creada al reblandecer y explayar el objetivo primigenio de proteger solamente la actividad liberal de sus afiliados.

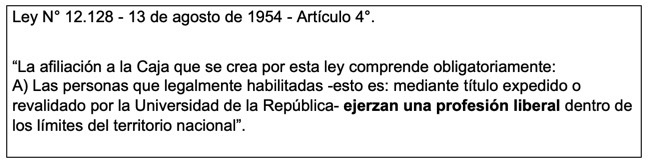

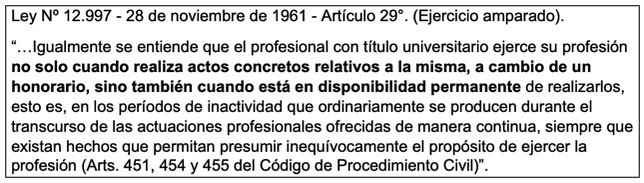

Obviamente, la situación no se originó por castigo divino, [1]se debió a la imposibilidad material y técnica para controlar los ingresos reales producidos por la actividad de los afiliados.

Si hubiera sido posible mantener en la práctica lo establecido por la ley primigenia, que protegía a un universo más reducido, habría sido suficiente con el complemento definido de “ingresos indirectos” para mantener el equilibrio económico-financiero de la institución.

La extensión de la cobertura a los lapsos de inactividad -para los que utilizó el subterfugio de “períodos de disponibilidad”- considerar ingresos fictos en lugar de ingresos reales, también admitió cubrir tareas en situación de dependencia disfrazadas de ejercicio libre de la profesión y, finalmente, incluyó las actividades de magistrados de todo tipo y empleados propios.

Así se desniveló el número de beneficiados por la pasividad en relación a los ingresos totales de la Caja, pues si bien la mayor cantidad de “activos” aumentaron los aportes personales, los ingresos indirectos no variaron y así quedó instalado el déficit permanente de la Caja, oculto tras el crecimiento permanente de nuevos afiliados frente a la escasa cantidad de pasividades que servía la institución en sus primeras épocas.

Cuando se agotaron las sucesivas oleadas del “baby boom” (deteriorada paulatinamente la muy favorable relación de los 80 y 90 entre aportantes y beneficiarios de pasividades) y se vio afectada la recaudación de los paratributos del Art. 71 por la crisis global, comenzó a asomar la consecuencia que, si no se realizan cambios en el sistema, tarde o temprano significará la muerte de la institución y por ende de los beneficios por ella cubiertos.

La imposible vuelta atrás

La dimensión del universo de profesionales afiliados y el tiempo que permaneció el sistema de extensión de la cobertura a la inactividad (“períodos de disponibilidad”) hacen imposible la vuelta atrás para cubrir solamente el ejercicio liberal.

Por ello, la única solución para viabilizar y consolidar la Caja es aumentar sus ingresos al introducir el aporte patronal, ausente hasta ahora por razones técnicamente muy difíciles de explicar.

Percepción inmediata del aporte patronal

A la ineludible creación del aporte patronal es imprescindible complementarla con su cobro automático, incluyendo en la factura de los servicios profesionales, además del IVA, un renglón con los aportes, que cobrará el profesional “por cuenta y orden de la Caja de Jubilaciones y Pensiones de Profesionales Universitarios” (CJPPU), los que deberán ser vertidos en el mismo tiempo y forma que el IVA a la Dirección General Impositiva (DGI).

Una ventaja adicional: el control

Al tener este formato -incluido el aporte en el mismo documento que el IVA-, el control de la eventual evasión podrá ser compartido entre la CJPPU y la DGI. Esto hará imprescindible que el Sistema Inspectivo de la Caja se actualice para adaptarse a la nueva situación.

Reorganizar la participación del Estado en la administración y control de la actividad de la Caja

El Poder Ejecutivo (P.E.) participa en el gobierno de la Caja con dos integrantes en un Directorio de siete miembros, cuatro representantes de los afiliados activos y uno de los pasivos. La norma debe evitar que en la realidad la “Mesa Chica” (Presidente, Secretario y Gerente General) resuelva y luego informe al Directorio el hecho consumado. En los hechos -si no hay voluntad de la mayoría del directorio-, los representantes del Poder Ejecutivo no participan en tiempo de las decisiones sustanciales de la administración y su participación se limita a lo formal.

Institucionalizar el control de la gestión que debe ejercer la Comisión Asesora y de Contralor

Deben formularse claramente las funciones y objetivos de la Comisión Asesora y de Contralor (C.A.C.). Particularmente darle funcionalidad al contralor que debe ejercer sobre la gestión del directorio (Art. 33, Inc. a). Hoy la C.A.C. no tiene siquiera un mínimo contacto con la Auditoría Interna (que depende de la Gerencia General y el Directorio). Tampoco participa ni en la elección ni en el contrato de Auditorías Externas, mucho menos en una eventual confección de sus programas de revisión y en el resultado de sus análisis.

En el ámbito de la C.A.C. debería funcionar una “Comisión Fiscal” de tres miembros y participación de los grupos minoritarios que no respondan a la mayoría del Directorio. También deben bajar sustancialmente los quorum requeridos para el funcionamiento de la C.A.C.

Con el mismo gasto podría conformarse el Directorio con cuatro miembros: dos por los activos, uno por los pasivos y uno por el Poder Ejecutivo (doble voto del Presidente para desempatar) y una Comisión Fiscal: uno por la minoría de los activos, uno por los pasivos y uno en representación del P.E.

La Comisión Asesora, asesoraría y recomendaría al Directorio a su pedido o de oficio. Es urgente que, al menos en lo inmediato, se decida que las auditorías externas pasen a estar en la órbita de la C.A.C. y de la Comisión Fiscal cuando esta se integre, y urgentemente dotarla de un mínimo de control necesario para hacer efectivas sus recomendaciones sobre la administración de la Caja.

Soluciones humanitarias

Se deben subsanar injusticias puntuales, algunas derivadas de la legislación y otras de la falta de normas que impide tomar soluciones humanitarias frente a problemas determinados. Por ejemplo, no deben retacearse los montos pensionarios cuando el causante haya volcado aportes a la Caja, aunque el fallecimiento ocurra en momentos en que no estuviera en actividad.

Medidas instrumentales

A) Designar expresamente a la CJPPU como “Administrador Tributario”. Hoy su ejercicio está dificultado al no encontrarse expresamente legislado.

B) Otorgar a la CJPPU autorización permanente para utilizar criterios diferentes a los del código tributario para refinanciar adeudos.

C) Solucionar el “descalce” entre los índices de ajuste de pasividades y aportes personales (IMS) y los ingresos “indirectos” (IPC), estableciendo que los ajustes de estos últimos no pueden ser inferiores al Índice Medio de Salarios.

D) Reformular procesos como los de liquidación de pasividades, inspección y contralor de aportes, adecuándolos a las nuevas situaciones y posibilidades tecnológicas.

Es necesario que la CJPPU deje de ser una “bolsa” que alimenta tres cajas. Hoy la Caja administra tres fondos previsionales (en realidad son tres cajas diferentes): pasividades de los profesionales, de los empleados y de los magistrados.

La buena administración exige que cada uno de estos eventuales gastos tenga su asignación y tenga bien definidos sus propios subfondos, y si estos no son suficientes, determinar qué debe hacerse si se endeuda la institución, si no se brinda el servicio o si este se delega en algún organismo estatal, etcétera. Pero no debe ser dejado a un libre albedrío que no es tal. De lo contrario, únicamente es un camino seguro al default.

Redirigir el destino de los fondos del IASS al organismo que corresponde

Agregado propuesto al articulo 14 de la Ley 18.314, de fecha 4 de julio de 2008:

Art. 14: “El producido del Impuesto de Asistencia a la Seguridad Social será íntegramente destinado al Banco de Previsión Social”.

Agregado: Sin perjuicio de lo establecido en el párrafo precedente, el Poder Ejecutivo podrá establecer que todo o parte del impuesto que se genere por las instituciones paraestatales (Caja de Jubilaciones y Pensiones de Profesionales Universitarios, Caja Notarial de Seguridad Social, Caja de Jubilaciones y Pensiones Bancarias) se destinará a la institución de origen cuando se requieran ingresos adicionales para garantizar su viabilidad económico-financiera.