Compartir

LA CAUSA FUNDAMENTAL Y EL EXCLUSIVO RESPONSABLE DEL DESFONDE DE LA CAJA DE PROFESIONALES

Un problema creado por el Estado que debe y puede solucionar el Estado

Por Omar Sueiro

Sumario

Luego de muchos períodos de “stagflation” (estancamiento con alta inflación) que culminaron con la gran crisis de 2002, la economía uruguaya comenzó un proceso de reparación que implicó una sustancial recuperación del salario real. El Índice Medio de Salarios (IMS), que la Constitución de la República obliga a utilizar para el ajuste de las pasividades y los aportes, superó paulatina y continuadamente al Índice de Precios al Consumo (IPC), base del ajuste de los gravámenes de la Ley 17.778.

Las pasividades de la Caja de Jubilaciones y Pensiones de Profesionales Universitarios (CJPPU) se ajustan por Índice Medio de Salarios; su financiación tiene dos fuentes: los aportes personales de los afiliados, que también se ajustan por IMS, y los aportes de la comunidad, que no pasan por el Estado, sino que llegan directamente a la Caja bajo la forma de gravámenes determinados por el art. 71 la Ley N.° 17.738.

La gran novedad del período de recuperación económica es que “cambió la flecha” a favor del IMS, que pasó a superar abiertamente al IPC.

El desfonde de la Caja se da porque estos gravámenes NO se ajustan por IMS, sino que lo hacen por IPC.

La relación de aportes y gravámenes para financiar las pasividades, que estaba en 58%/42% promedio en el período previo a 2014, pasó a 66%/34% en los 8 últimos años.

La prueba es sencilla: el “descalce” es del 24% (42% / 34% -1 igual 24%).

En la Caja, estos fenómenos produjeron, a partir del 2014 y hasta el último balance del 2021, una serie de déficits anuales que totalizaron 6.094 millones de pesos.

Lo recaudado en los 8 años, 2014-2021, por gravámenes fue 23.761 millones de pesos; un ajuste del 24% lo hubiera elevado a 29.513 millones de pesos.

En definitiva, de no existir el “descalce”, hubiera habido una recaudación adicional de 5.752 millones de pesos adicionales. La pérdida acumulada apenas superaría los 300 millones, el 95% del déficit no existiría, la Caja seguiría nivelada.

Análisis

El concepto general sobre la Caja de Profesionales es que se trata de una organización construida sobre bases firmes y tradicionalmente administrada juiciosamente. Por ello, se produjo una sorpresa generalizada cuando trascendió la información sobre las crecientes dificultades financieras que comprometen su futuro.

Y el asunto se entreveró con las polémicas políticas sobre la Reforma Previsional, lo poco que se ocupan las gremiales profesionales en la conducción de la Caja -traducidas en las bajísimas votaciones que respaldan a sus consejos directivos y en errores garrafales en la confección de listas electorales que invalidaron la elección del Presidente-, con opiniones, interesadas o no, acertadas o no, que se ocupan de algunos aspectos puntuales aparentemente ilógicos de la administración (como la remuneración del Gerente General), etcétera, etcétera.

De ahí que creímos imprescindible comprobar, no con argumentos, sino con números oficiales y comprobados cuál es la causa básica, fundamental, de la situación que vive la organización. No solamente para llegar a la verdad, también para definir las soluciones al problema: las soluciones básicas y las complementarias.

Dado que nuestro objetivo solo es ayudar a encarar soluciones al verdadero meollo del problema, trataremos de evitar referencias a eventos laterales, que también merecerían correcciones, pero que pueden quedar para luego de solucionado lo básico y fundamental que afecta la continuidad del organismo.

Las cifras básicas. ¿Cuándo comenzó el desfonde?

Haremos referencia a las cifras básicas de ingresos y egresos, cuyas diferentes evoluciones son las que determinan -objetiva y principalmente- el deterioro económico-financiero de la Caja.

Un punto fundamental de la evolución de jubilaciones y pensiones es que, legalmente y por definición constitucional, todas las pasividades se ajustan por el Índice Medio de Salarios (IMS).

Por su parte, los ingresos son de dos tipos: los aportes de los profesionales y los gravámenes art. 71 de la ley N.° 17.738. Los aportes profesionales se ajustan como las pasividades, por el IMS; los gravámenes se ajustan por el Índice de Precios al Consumo (IPC).

En el Balance de la Caja, la variación de fondos de reserva se refleja en el denominado Balance de Ingresos y Egresos Operativos, que incluye los aportes, más los gravámenes, menos las pasividades y gastos de funcionamiento.

Los datos que manejamos son extraídos de los estados financieros que figuran en la página web de la CJPPU que cubre los últimos 15 años de vida de la institución, desde 2007 hasta 2021, que es el último balance cerrado de la Caja.

El primer saldo negativo del Balance de Ingresos y Egresos Operativos se produjo en el 2014; 25 millones de pesos frente a un total pagado de pasividades de 7.074 millones de pesos, en ese momento el 4 por mil de las mismas.

El período previo, desde 2007 a 2013, fue superavitario en 144 millones de pesos corrientes, un 4% superior a las pasividades efectivamente pagadas. Ello fue producto de superávits anuales durante 4 años -de 2009 a 2012-, en torno a los 250 millones de pesos anuales, más 82 millones de 2013 (año en el que se experimentó la primer bajada abrupta del excedente anual).

A partir del 2014, y hasta el momento, el crecimiento del déficit fue constante; en 8 años (2014 a 2021, último balance cerrado) se pagaron 89.000 millones de pesos corrientes, de los cuales 6.119 millones (el 7%) afectaron las reservas.

Lo que dicen los números: la principal causa de los déficits

Demostraremos la estrecha correlación entre los déficits anuales en la financiación de pasividades y la mayor recaudación que se hubiera obtenido si en lugar de ajustar los valores de los gravámenes del Art. 71 por IPC, se hubieran ajustado por IMS.

Antes veamos algunos contenidos de la ley N.° 17.738 -promulgada el 7 de enero de 2004- que significaron importantes medidas para mantener el equilibrio entre egresos e ingresos, el que se había ido perdiendo con el transcurso del tiempo:

- Una novedad fue incrementar el universo de profesiones universitarias potencialmente aportantes a la Caja; las llamadas “nuevas profesiones”, que se sumaron a las originales y tradicionales: abogados, médicos, arquitectos, ingenieros, odontólogos, enfermeros, contadores, etcétera. Sn embargo, el propósito del Directorio solo se cumplió muy parcialmente: el aumento de los ingresos reales no estuvo ni cerca del esperado.

- El otro cambio de trascendencia sobre los ingresos consistió en dar nuevos valores a las Categorías con el objetivo de obtener un incremento neto del ingreso con el menor incremento posible de las pasividades.

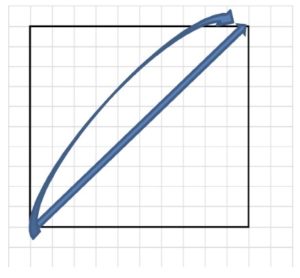

- Hasta ese momento el salto era el mismo entre los fictos de las categorías sucesivas, en una línea diagonal perfecta.

El ingenio aplicado fue el siguiente:

a) Se mantuvieron los fictos de la 1ª y la 10ª categorías (los extremos de la diagonal).

b) Se aumentaron todos los demás, el salto porcentualmente mayor se aplicó entre el Ficto (fijo) de la 1ª y la 2ª categoría, luego los saltos porcentuales van bajando hasta el mínimo que es el que va de la 9ª a la 10ª categoría.

La evolución dejó de ser una diagonal recta de 45º y paso a ser una figura de arco tensado, siendo los fictos los que dibujan el arco (el espacio entre ambas líneas refleja el aumento de ingresos por mayores aportes). El resultado es que un afiliado que transita normalmente las 10 categorías y se jubila, termina aportando un 12% más que otro que hizo lo mismo en el sistema anterior, como el ficto de la 10ª no cambió, el haber jubilatorio de ambos es el mismo

Consolidados estos últimos cambios, durante un cuatrienio se estabilizó el sistema, produciendo superávits operativos por casi 1.000 millones de pesos (promedio anual 235 millones, con una relación de 58% aportes y 42% gravámenes), período que culminó en 2013 con un excedente positivo pero mucho menor: 82 millones.

A partir del 2004-2005 había comenzado a sentirse la nueva relación entre salarios e inflación, el IMS (que la Constitución de la República obliga a utilizar para el ajuste de las pasividades y los aportes) superaba paulatina y continuadamente al IPC, base del ajuste de los gravámenes de la Ley 17.778.

Como se señala más arriba, en el 2014 comenzó una serie de déficits anuales -que hoy continúa- que, desde esa fecha hasta el último balance cerrado -del año 2021-, totalizó 6.094 millones de pesos.

El quid de la cuestión

La relación de aportes y gravámenes para financiar las pasividades, que estaba en 58%/42% promedio del período previo a 2014, pasó a 66%/34% en los 8 últimos años. Aquí está la clave del actual problema de la CJPPU. Si no hubiera existido ese “descalce” de índices entre el IMS aplicado a las pasividades y el IPC que ajusta los gravámenes, prácticamente no habría déficits en la caja.

Los redactores de la ley no imaginaron que alguna vez en la vida de la Caja el Índice Medio de Salarios iba a superar al Índice de Precios al Consumo. El hecho ocurrió y ello da lugar a esta situación; la Caja se desfonda y no tiene más medios a su alcance que ir contra la propia finalidad que justifica su existencia: el bienestar de sus afiliados, rebajando las pasividades y aumentando los aportes.

El Estado no solo tiene los medios para subsanar el problema que él mismo creó, tiene la obligación de reparar el daño.

La prueba es sencilla; el “descalce” es del 24% (42% / 34% -1 igual 24%).

Lo recaudado en los 8 años (2014-2021) por gravámenes fue 23.761 millones de pesos; un ajuste del 24% lo hubiera elevado a 29.513 millones de pesos. En definitiva, hubiera sido una recaudación de 5.752 millones de pesos adicionales. El déficit fue de 6.094 millones de pesos; de haber percibido $ 5.752 millones más, la Caja seguiría nivelada.

Queda, entonces, fehacientemente probado que la causa única y exclusiva del desfonde fue la infeliz redacción legal del ajuste por IPC en lugar de IMS.

Precisadas las responsabilidades, ¿qué hacer?

Sin duda no se trata de “calzar” inopinadamente el ajuste de los gravámenes con las pasividades, cambiando IPC por IMS, por varias razones:

- Sería injusto con los consumidores gravados, pero serviría solo hacia adelante, porque lo pasado está perdido.

- No solucionaría un hecho ya consumado, debe repararse el desnivel que se operó en determinado momento.

No corresponde continuar por sendas ya agotadas. Las realidades materiales y las situaciones de los afiliados son diferentes, porque también han cambiado los profesionales. En próximas notas nos referiremos al tema.

Excelente análisis! Estudio fundamentado y preciso. Lo mejor que he leído sobre el tema. Gracias

Gracias por su mensaje, pero aun si se pudiera » remendar» la situación, lo trascendental es que los «dueños» de la Caja, o sea los profesionales asuman el poder con la fuerza necesaria para enderezar debidamente al instituto, RESPALDANDO AL DIRECTORIO.

Este muy buen análisis del Cr. Omar Sueiro, debería ser conocido por todos los profesionales agremiados o no y especialmente el PE, específicamente MTSS, ECONOMIA Y OPEP, responsables directos en la elaboración de la triste e infeliz propuesta de anteproyecto, » ley Express «. Se negoció desde diciembre de 2021….con ellos. NO FUE NEGOCIACIÓN, FUE IMPOSICION DEL PE. durante todo 2022. Y luego de una reconsideración de último momento la propuesta fué votada por 5 votos positivos,2 del PE,y 2 negativos el 22/12/22.Acta 75. Y a las apuradas se elevó al MTSS el 29 de diciembre de 2022. Para los Senadores y Diputados que en general manifiestan su total desconocimiento de la Caja Profesional pero igual opinan y juzgan….Lamentable.

Dr. Robert Long Delegado Pasivos en Caja Profesional Ejercicios: 2017-2021 y 2021-2025

Poder pasar deposito a otra Caja. Gracias